Analisi casi reali

La polizza di investimento risulta uno dei prodotti più sottoscritti dagli italiani negli ultimi anni anche grazie alla credenza che garantisca tutto il capitale versato e che assicuri un rendimento accettabile senza correre alcun rischio. Si tratta di un investimento molto lungo (spesso 25 anni) da cui è difficile uscire, se non dietro il pagamento di alte penali che fanno perdere molto denaro. Per questo motivo sarà difficile utilizzare questo capitale per eventuali imprevisti o esigenze personali durante il periodo previsto. Un bel impegno!!! Altra nota dolente risultano i costi, altissimi in moltissimi casi. Tra caricamenti, commissioni di gestione, incasso rata, penali, la differenza tra premio versato e capitale investito risulta spesso notevole e questo rappresenta una perdita per il cliente. Le polizze che prevedono l'investimento di una quota in fondi selezionati dalla compagnia assicurativa hanno costi ancora più alti. Si guadagna molto di più attraverso un etf. Infine, la recente crisi della compagnia assicurativa Eurovita ed il blocco dei riscatti per le polizze di questa società ha sollevato altre incertezze su questo prodotto. Le polizze vita possono risultare utili in caso di successione in quanto non considerate nell'asse ereditario per cui non sottostanno alle imposte di successione. Ma si tratta di una situazione specifica ed anche in questo caso va fatta un'analisi di risparmio fiscale non sempre presente. Per avere un'analisi approfondita e trasparente del proprio investimento in una polizza è consigliabile rivolgersi ad un consulente indipendente anche alla luce della difficoltà spesso a comprendere in fondo le caratteristiche del contratto assicurativo sottoscritto.

Nell'ultimo periodo diversi intermediari hanno iniziato a consigliare ai propri clienti la sottoscrizione di fondi pensione, con l'obiettivo di salvaguardare il proprio tenore di vita durante l'età pensionabile. Obiettivo condivisibile (anche se non in tutti i casi), ma spesso (sempre) vengono proposti fondi pensione (PIP) dello stesso istituto. Ma sicuri si tratti della soluzione migliore? Dall'analisi del fondo pensione sottoscritto dal cliente in banca (linea blu) è evidente ad occhio nudo il minor rendimento ottenuto rispetto ad un altro fondo pensione presente sul mercato. Difatti quest'ultimo (linea rossa) ha ottenuto un rendimento del 47% negli ultimi 5 anni a fronte di un 19% del fondo posseduto dal cliente. Da dove deriva questa differenza? In primis dai costi dei due fondi, difatti quello del cliente ha costi molto più alti che logicamente diminuiscono il rendimento. L'altro aspetto è il comparto in quanto, nonostante in banca fosse stato presentato il fondo pensione come azionario, in realtà si trattava di un fondo bilanciato. Trattandosi di un cliente giovani, con molti anni davanti prima della pensione, risulta adeguata una maggiore esposizione alla componente azionaria per ottenere un risultato migliore al raggiungimento dell'età pensionabile. Ovviamente il comparto adatto non è uguale per tutti ma dipende dall'età, dalla propensione al rischio, dalla capacità di risparmio, dalla situazione fiscale... Risulta importante scegliere il fondo pensione adatto per non compromettere e migliorare il proprio futuro, anche alla luce del diritto di trasferire l'importo accumulato su un fondo pensione su un altro fondo pensione senza il pagamento di penali. Infine, ricorda che non è sempre consigliabile sottoscrivere un fondo pensione, che presenta importanti vantaggi fiscali, ma esistono anche soluzioni alternative sul mercato.

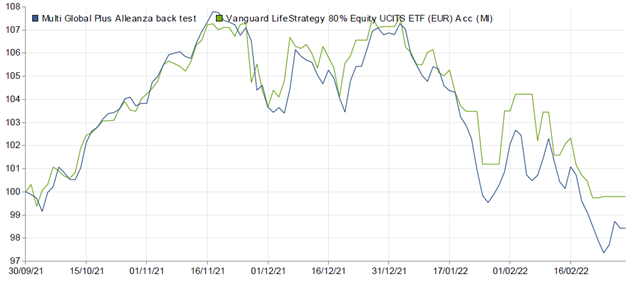

I fondi comuni di investimento rappresentano uno dei maggiori strumenti su cui investono gli italiani, soprattutto perché consigliati da banche e reti di vendita. Per capire se è davvero il miglior prodotto e il motivo di questo largo utilizzo, vi mostro l'analisi su un portafoglio reale di un cliente. Il confronto con un portafoglio simile a livello di rischio ma composto da strumenti efficienti (ETF) fa emergere quale possa essere la perdita ai danni del cliente soprattutto se proiettata a 10-15-20 anni. Purtroppo, la realtà è che i fondi comuni di investimento, avendo commissioni più alte, assicurano una maggiore retrocessione a chi li colloca al cliente, al contrario degli ETF. Un consulente finanziario indipendente può supportare il cliente nell'analisi del suo portafoglio di fondi e nella selezione dei migliori prodotti presenti sul mercato. In questo modo è possibile migliorare il rendimento dei propri investimenti e gestire in maniera serena i propri risparmi.

Informazioni di contatto

Corso Umberto I, 111

97018 Scicli (RG)

+39 3757242898

© 2021 Tutti i diritti riservati | INTEGRA Srl